【IT168 专稿】 自从采用自动化方式获取企业财务、运营、供应链、人力资源和销售等方面的信息数据——这多少已成为企业资源规划(ERP)的范畴,许多公司以往管理庞大的数据存储库及试图从中获取价值方面投入巨额开支,累加起来就算没有数万亿美元,至少也有数十亿美元。

埃森哲甲骨文业务部门的全球执行董事吉姆·海斯(Jim Hayes)表示,许多公司知道自己想要做什么——他们想要看到商业智能和分析结果为用户带来的价值,可是往往陷入困境。他说:“我们知道如何进行事务处理。我们知道如何利用ERP结账、获取订单、定价、分配库存及支持业务。但真正的希望是:我们如何把这部分数据转变成信息?许多客户在询问我们可以怎样帮助他们发掘这些数据的价值。可随后由于全球经济崩溃,大家的重点明显转移到削减成本上。许多这些‘发掘价值’的项目被搁置。”

如今的企业充斥着TB级数据——自己的数据、客户和合作伙伴的数据,还有来自网上社交网络和移动设备的“非结构化”数据。但是,我们却还没有真正看清任何数据。Gartner公司预测,接下来的五年,企业数据量会增长650%,惊人的数字。Gartner公司指出,这些数据中绝大部分将是非结构化数据,这意味着它们不含有任何特定的数据库与之连接。“要是我们不加注意”,这种令人头疼的增长速度“会让我们付出极高的成本”。

SAP商业套件部门副总裁菲利浦·塞伊(Philip Say)表示,这一领域实际上是目前该公司“最激动人心的创新领域之一”。“生成的所有这些数据来自企业系统、电子邮件及其他企业系统,它们具有的深度、数量和精细复杂性,就好像我们到了最终用户几乎无法管理的地步;对企业来说,这点毫无疑问,”塞伊补充说。“我们着眼于未来,觉得这是比较有活力、也是SAP投入资源的领域之一。”

塞伊提到SAP收购的Business Objects,他指出,SAP新的内存处理(in-memory)工具和技术旨在用快速、界面直观、比过去更容易的方法来管理大量数据。“这为我们所说的ERP定义赋予了一种新的涵义。”

但所有非结构化数据对于其他非传统的ERP厂商来说却是进入这个市场的大好机会。比如,非结构化数据市场几乎由Google公司一手把持及经营。假如谷歌涉足商业应用软件领域,那会怎样?在Gartner的IT Symposium 2009大会上,谷歌首席执行官Eric Schmidt没有隐瞒这一事实:谷歌图谋企业软件市场领域。Schmidt认为,对谷歌来说,企业市场价值达数十亿美元——是个“其大无比”的市场。成立才11年的Google已立志击败微软;据报道,最近其托管型应用(Google Apps)套件吸引更多大型政府用户,并宣布计划为众多联邦部门定制云计算服务。Google Wave则把目光径直瞄向协作应用领域,直指微软的Sharepoint。Android也在角逐移动领域,触角已经延伸至便携式设备领域。

独立分析师、SAP顾问兼JonERP.com博客作者乔恩·里德(Jon Reed)很难设想谷歌会开发ERP套件或收购ERP公司——“那太极端了”他认为:“不过,要是像Google那样的公司能拿出办法,把云环境中的所有这些非结构化数据汇集起来,然后以某种方式把该数据与结构化平台连接起来——整合结构化信息和非结构化信息,这将是一件重大的事,”里德说。“想一想眼下这些大公司在ERP领域是多么微不足道。他们根本没有看到该领域的前景。”

埃森哲的海斯补充说:“五年后我们回顾一下,就会认识到非结构化数据(问题)是另一股颠覆性力量,必须认真对付。”

超级开发商的未来

超级开发商(supervendor),听上去像影片《变形金刚》里面的角色——有擎天柱甲骨文、汽车人IBM、红蜘蛛微软和威震天SAP(别问他们站在哪一个“阵营”)。

高科技行业五巨头:微软、IBM、SAP、甲骨文和惠普(统称“MISOH”)已经通过斥巨资进行战略性收购举措,掀起大规模的整合浪潮,重塑企业软件行业的格局。正如图1显示:在ERP领域,SAP和甲骨文领先于其他开发商。

图1:各大ERP开发商,按总收入排名(收入单位:百万美元)

尤其是,甲骨文从来就不怯于大张旗鼓地收购。由于手中88亿美元现金在握,后头还有很多“好交易”,大家可以预计拉里·埃利森(Larry Ellison)会继续进行下一步的收购。

Forrest研究公司首席分析师保罗·哈默曼(Paul Hamerman)在题为《2009年ERP状况:市场力量推动专门化、合并和创新》(The State Of ERP 2009: Market Forces Drive Specialization, Consolidation and Innovation)的报告中充满信心地认为,甲骨文及其同行会继续上演合并好戏。原因如下:为了提升经常性收入(来自新客户和维护费收入),消除竞争对手,进军新市场(进入新行业、垂直领域、客户细分群体或不同年龄的用户群),补充及增强平台和服务(IBM可能收购ERP应用软件),以及找到“技术宝贝”(即“拥有宝贵知识产权但投资不足的软件公司”)。

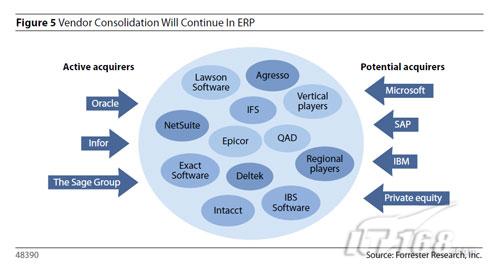

现在市面上还有足够的企业软件公司值得收购吗?尽管新世纪以来这个数字就在一路减少,但目前还是有数十个对象值得收购(参阅图2)。

图2:开发商合并好戏会在ERP领域继续上演

抛开收购不说,这批核心ERP开发商会如何迎接未来呢?正如《变形金刚》中的机器人一样,MISOH集团及其他传统的ERP开发商会不得不改变“形状”,并且调整经营战略以便与时俱进(从某种程度上来说,已经调整了战略)。这意味着拥抱而不是抵制基于随需应变(on-demand)和软件即服务(SaaS)的计算软件交付模式。当然,大家会看到各大ERP开发商的高管们越来越少对“云计算”大放厥词。甲骨文掌门人埃利森曾在2009年秋季对云计算大大奚落了一顿。

罗盛软件公司(Lawson Software)首席执行官哈里·迪贝斯(Harry Debes)在2008年接受采访时曾放出狂语,称SaaS行业会在两年后“倒垮”。但迪贝斯也在采访中同时承认,罗盛是开心的Salesforce.com用户。到2009年秋季,他在接受采访时继续坚持自己的说法,声称当时罗盛客户给予的反馈(反馈是客户们不想要SaaS解决方案)“引人注目”。不过今非昔比。如今迪贝斯已经改口称“我对云计算非常着迷”,尽管他仍坚称,自己公司的内部部署软件业务依然前景光明。

眼下,业界两大领导厂商SAP和甲骨文倍感压力。压力来自NetSuite、Workday、Salesforce.com及提供可靠替代方案的其他开发商。

图3:Salesforce.com为代表的替代方案开发商让传统应用软件倍感压力

SAP面向中间市场推出的Business ByDesign随需应变解决方案尽管在技术上作出种种承诺,但还是有点像个谜。SAP一起步就跌跌撞撞,至少从市场营销的角度来看是这样——主管们不是承诺得多兑现得少,就是在应对客户和合作伙伴过高的期望方面表现差劲:这项服务仅限于数量比较少的客户。尽管如此,SAP还是添加了新的功能特性和改进之处(比如收购BO后,即集成该公司的工具)。如果一切按计划进行,Business ByDesign会在2010年如期“闪亮出场”。

对甲骨文来说,下一代融合应用套件(Fusion Applications Suite)会成为其改变行业竞争格局的重要产品,还是让客户不断砸钱的无底洞,还真不好说。但是与Business ByDesign一样,随着2010年日益临近,融合应用套件方面仍存在诸多问题。据调研机构451 Group的分析师蔡娜·马滕斯(China Martens)最近写的一份报告声称,问题包括:甲骨文怎样为融合应用套件的许可证定价?甲骨文已声称应用软件“在SaaS方面准备就绪”,但这究竟意味着什么?Sun收购案会给融合应用套件带来怎样的影响?要是甲骨文的现有客户决定不走融合应用套件这条路,他们会面临怎样的处境?

马滕斯在今年11月有关SAP和甲骨文的这份报告中撰文:“每当甲骨文或SAP谈到各自的SaaS ERP计划,就好像是在给各自的项目多增添一点实质内容。他们还需要不断充实产品内容,那样才有可能判断我们看到的是杰作还是鸡肋。”

随着2010年悄然走近,许多开发商终于一改充耳不闻的态度,开始倾听客户们实际发出的声音。不过他们还需要服务于另一个更有影响力的群体,那就是股东们。正因为如此,ERP的未来不但取决于客户的要求和需求,还取决于开发商让股东们满足、增加利润及支付红利的能力。毕竟,在商言商,与个人无关。